多晶硅产业深度分析: 当过剩周期遇到“反内卷”

- 2025-07-27 13:40:26

- 633

一、光伏历史发展概要:萌芽——爆发——过剩危机

1994—2004年:萌芽与全球化起步

全球太阳能电池产量十年间增长17倍,年均增速超50%。中国光伏产业开始萌芽,1998年保定英利建成首条国际先进水平的多晶硅生产线,标志着中国光伏制造正式起步。2001年无锡尚德成立,施正荣带回的太阳能技术推动中国光伏商业化进程。这一阶段行业利润较高,但产能规模较小,全球市场由欧洲和日本主导,中国尚未形成规模化生产。

2005—2011年:产能爆发与危机初现

2007年中国太阳能电池产量跃居全球第一,占比超三分之一。2010年全球经济复苏带动需求激增,行业进入景气周期,企业大规模扩产。然而,2011年欧美“双反”调查叠加产能过剩,多晶硅价格暴跌80%,行业陷入首轮寒冬。隆基绿能等企业通过布局单晶技术突围,而江西赛维等依赖多晶硅的企业则因负债率高企濒临破产。

2012—2018年:政策驱动与技术迭代

中国出台“531新政”前,光伏补贴推动装机量年均增长超50%。2015年单晶PERC电池量产效率突破21%,隆基绿能凭借技术优势登顶全球单晶硅片龙头。2018年531新政控规模、降补贴,行业再次洗牌,但技术升级加速,TOPCon(隧道氧化物钝化接触电池,工艺复杂,投资门槛低)、HJT(异质结电池,工艺简单,成本高)等新型电池技术进入中试阶段。此阶段头部企业利润分化,协鑫集成、通威股份等通过垂直一体化布局巩固优势。

2019—2024年:全球化扩张与产能过剩危机

2019年后中国光伏企业加速出海,通威股份硅料产能十年增长11倍,隆基绿能电池产能突破150GW。2022年N型电池技术普及倒逼硅料品质升级(P型因工艺简单成本更低,N型因设备升级和材料要求初期投资较高,但长期LCOE(平准化度电成本)更低),通威股份包头基地实现9N级硅料量产,单吨溢价达2万元,标志着行业从“规模优先”转向“质量竞争”。

2023年全球光伏新增装机达530GW,中国占比超50%,但产能过剩问题凸显:2024年多晶硅价格较年初下跌39%,组件价格跌破0.6元/W,全行业亏损超600亿元。隆基绿能、通威股份等巨头亏损额创历史纪录,行业进入“反内卷”整治期,工信部要求企业上报成本价以遏制低价竞争。

2025年至今:结构性调整与新平衡探索

2025年全球光伏新增装机预计达600GW,中国一季度风电光伏装机首超火电。政策层面,中央财经委会议明确“反内卷”,多晶硅期货上市稳定价格预期。技术端,钙钛矿电池量产效率突破30%,光储融合方案加速落地。企业通过减产控本(如通威股份阶段性减产)、拓展海外新兴市场(中东、拉美)等方式寻求突破,行业逐步从“规模扩张”转向“质量优先”。

二、市场格局:产能过剩与结构性分化并存

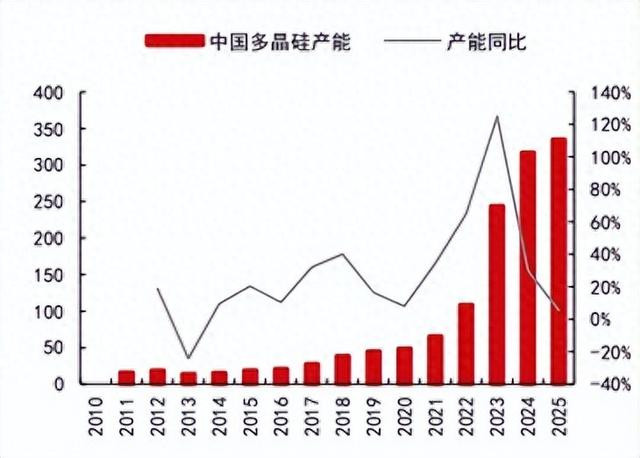

截至2025年Q2,全球多晶硅有效产能达300万吨,其中中国占比85%,但实际需求仅180万吨,行业平均开工率不足60%。这种过剩呈现显著的结构性特征:

1,技术代差:N型硅料产能占比从2023年25%飙升至2025年70%,但颗粒硅因碳足迹优势在欧美市场溢价15%,协鑫科技颗粒硅出口量同比增长200%。

2,成本曲线:新疆基地凭借0.2元/度电价优势,现金成本低至30元/公斤,而东部沿海企业成本线在55元/公斤以上。

3,区域分布:内蒙古、四川、新疆三大基地占比达75%,形成“能源-硅料-硅片”垂直一体化集群。

下游环节的变革加剧了这种分化:

2025年N型电池市占率突破80%,带动硅料品质要求从太阳能级(6N,纯度99.9999%)向半导体级(9N,纯度99.9999999%,主要用于集成电路、分立器件等芯片制造领域)跃迁。隆基绿能HPDC电池技术(通过在电池表面形成一层钝化膜,防止电池表面的缺陷和杂质对电池性能的影响,提高电池的光电转换效率和稳定性)对硅料纯度要求达11N,推动高纯硅料价格涨至80美元/公斤,较普通硅料溢价300%。

三、政策调控:"反内卷"与市场化的平衡术

面对深度亏损(2024年行业平均亏损率达25%),政策端启动三轮调控:

1,产能管控:2025年工信部实施“产能置换+电价浮动”机制,要求新建项目必须淘汰1.2倍旧产能,新疆基地电价上浮至0.25元/度。

2,技术标准:强制推行《光伏硅料碳足迹认证标准》,颗粒硅因单位碳排放低30%获得政策倾斜。

3,市场疏导:通过配电网改造计划释放500GW分布式光伏(就近发电、就近并网、就近转换、就近使用的原则)需求,2025年H1国内装机量同比增长45%。

10年前的供给侧改革与当下的“反内卷”不同点:

1、供给端:供给侧改革较直接地关停产能,削弱供给。反内卷更加注重效率提升,对落后产能进行削弱,追求利润,更多行业主导。

2、需求端:供给侧改革期间通过棚改货币化拉动地产链条,进而带动相关产业发展及投资需求增长,更多是投资方面,属于中游增加库存,终端产品可能会过剩。目前着重于居民消费能力的提升,消化终端产品,去库存消化供给能力更加彻底。

目前多晶硅行业也处于供需宽松,上游利润恶化周期内,预期随政策逐步落地,供需改善,利润修复。

四、产能管理:出清和整合

这些措施推动行业集中度进一步提升:CR5产能占比从2020年65%升至2025年82%,但中小企业通过“专精特新”路线在半导体硅料、硅烷气等细分领域突围,如中宁硅业电子级硅烷气市占率达30%。

据硅业分会统计,6月国内多晶硅产量约10.2万吨,环比基本持平,与需求匹配且无新增库存累积。上半年国内产量累计约59.6万吨,同比大幅减少44.1%。SMM数据显示,6月产量约10.1万吨,环比增加5%,但截至7月10日,周度产量下滑1200吨至2.28万吨,主要因部分二三线企业减产。预计7月随着主要生产企业复产,产量有望达11万吨。

下游排产方面,6月硅片排产58.84GW,好于预期,但预计7月将下滑10%至约52GW,开工率约53%;6月光伏电池产量约60GW,7月排产预计进一步下降。SMM预期2025年全球光伏新增装机将达562GW,硅业分会据此预测全年全球多晶硅需求约140万吨(不含库存),国内需求约130万吨。考虑到复产增量,全年产出预计高于预期8%,下半年硅料供需压力将升级。

本周多晶硅价格快速上涨28%-32%,带动下游产品价格上调,但涨幅较小。市场对报价持观望态度,一是担忧下游难以消化,二是担心价格上涨影响装机收益,进而减少新增装机容量。期货盘面跟随现货加速上涨,但仍有较大幅贴水,若修复贴水仍有上涨空间。

目前,多晶硅产业链过剩严重,开工率约40%,复产计划搁置,产能出清成为关注焦点。5月市场传出多晶硅行业整合消息,据光伏研习社,通威等6家头部企业计划成立700亿元专项基金,通过并购整合产能。业内人士称该计划已证实存在,但处于早期筹备阶段。

协鑫科技联席CEO兰天石表示,光伏硅料企业“以大收小”并非空谈,头部企业正在密切沟通并汇报主管部门,此举将带动全行业穿越周期。目前头部企业占据全行业60%—70%的硅料产能,协鑫和通威已达成一致,并与一些二三线小厂洽谈。若可行,头部企业将承担较大债务,但硅料价格将得以修复。

五、未来趋势:技术重构与生态竞争

1,技术路线重构:钙钛矿叠层电池量产在即,对硅料纯度要求降至6N,但需要配套开发低氧碳硅料技术。协鑫科技正在研发的“硅烷—热氢化”联合工艺,可将氧含量控制在0.8ppm以下。

2,供应链生态化:通威股份构建的“能源-硅料-电池-电站”闭环,使硅料成本占比从40%降至25%。这种模式正在被复制,2025年行业垂直一体化率预计达70%。

3,全球化布局:受欧美《通胀削减法案》影响,中国企业在东南亚、中东的产能占比从2022年15%提升至2025年35%。合盛硅业计划在沙特建设的20万吨硅料基地,将利用当地0.15元/度的绿电成本优势。

六、争议焦点:过剩是危机还是机遇?

行业内部存在两种对立观点:

悲观派认为,当前产能过剩周期将持续3—5年,参照2012年行业寒冬,多晶硅价格可能跌破30元/公斤成本线。

乐观派指出,全球能源转型带来确定性需求,2030年光伏装机量预计达1500GW,对应硅料需求450万吨,当前过剩只是阶段性调整。

数据支撑这种分歧:2025年Q2行业库存达45万吨,但同期全球硅料企业资本开支同比下降60%,显示供给端正在自我调节。更关键的是,技术迭代正在创造新需求——半导体级硅料市场年复合增长率达25%,而这部分市场此前完全被德国瓦克、美国Hemlock垄断。

结语:多晶硅产业正经历从“周期品”向“成长股”的蜕变。在政策引导与技术突破的双重驱动下,行业将逐步形成“基础产能保供应、高端产能赚利润、细分市场求突破”的新格局。那些能在成本控制、技术迭代、全球化布局上构建壁垒的企业,将主导下一个十年的竞争。

■文章部分内容来源于广发期货、东海期货、中信期货、紫金天风期货,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!

- 上一篇:加州州长说来抓我吧我才不怕

- 下一篇:小孩被天降乌龟砸死饲主判赔万